Aprenda com esse Passo a Passo Diário para sair das Dívidas em uma Semana.

Você sabia que sete dias podem ser o ponto de virada da sua vida financeira? Mesmo que você esteja endividado, com o nome sujo ou ganhando pouco, é possível criar um plano real, simples e prático para sair do sufoco e enxergar um caminho de liberdade. Este passo a passo diário foi pensado para te ajudar a sair das dívidas, com ações pequenas que você pode colocar em prática a partir de hoje.

Dia 1 – Encare a Realidade com Clareza e Coragem

O primeiro passo é deixar de fugir das finanças. Muita gente evita olhar o extrato bancário, ignora ligações de cobrança e não sabe nem quanto deve. Mas a mudança começa quando você encara os números com verdade.

Ação do dia:

Pegue papel, caneta ou planilha e anote todas as dívidas: valor total, parcelas pendentes, juros e vencimento.

Liste sua renda total (salário, benefícios, extras).

Registre os gastos fixos (aluguel, luz, água, transporte) e variáveis (alimentação, lazer, cartão).

Dica: não tente organizar tudo de cabeça. Visualizar ajuda a tirar o peso mental e mostrar o que precisa de ação imediata.

Dia 2 – Classifique as Dívidas e Priorize o Que Mais Pesa

Agora que você tem uma lista clara, é hora de entender quais dívidas te prejudicam mais. Algumas dívidas são mais urgentes que outras, especialmente as que têm juros altos ou podem gerar cortes de serviços essenciais.

Ação do dia:

Marque com \ (asterisco) as dívidas com juros mais altos (ex: cartão de crédito, cheque especial).

Separe as dívidas em 3 níveis:

Críticas: precisam ser resolvidas rápido.

Negociáveis: podem ser parceladas ou renegociadas.

Ajustáveis: dá pra pagar em breve, sem pressa.

Essa organização vai te ajudar a montar um plano focado no que traz mais alívio financeiro imediato.

Dia 3 – Crie um Plano de Sobrevivência Financeira

Você não precisa de um plano perfeito. Precisa de um plano que funcione agora. Um plano de sobrevivência é uma estratégia de curto prazo para reduzir gastos ao mínimo possível, permitindo que você direcione mais dinheiro para sair das dívidas.

Ação do dia:

Liste os gastos mensais e elimine os que não são essenciais (delivery, assinatura de streaming, parcelamentos).

Faça uma simulação: quanto sobra se você cortar 3 ou 4 desses gastos?

Use esse valor extra para começar a quitar as dívidas mais críticas.

🔑 Lembre-se: cortar gastos não é se punir. É abrir espaço para respirar financeiramente.

Dia 4 – Inicie as Renegociações com Estratégia

Agora que você tem clareza e já sabe quais dívidas são prioritárias, é hora de conversar com os credores. Muitas empresas oferecem descontos à vista ou condições melhores do que você imagina. E há feirões de renegociação online que podem te dar grandes oportunidades.

Ação do dia:

Acesse plataformas como Serasa Limpa Nome, Desenrola Brasil ou Negocie Online.

Faça simulações de pagamento à vista ou parcelado, e veja onde você consegue mais desconto.

Não aceite parcelas maiores do que 30% da sua renda.

⚠️ Evite cair na armadilha de refinanciar dívidas com juros altos. O objetivo aqui é reduzir a dívida total, não alongá-la indefinidamente.

📌 Dica prática estratégica:

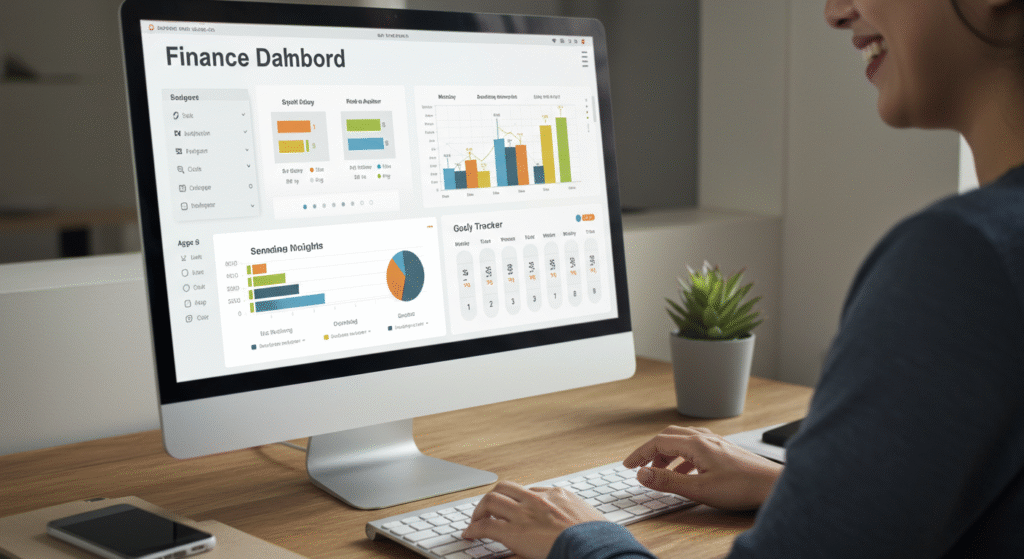

Se estiver com dificuldade para visualizar seus gastos e metas de pagamento, o Meu Bolso Simples pode te ajudar com gráficos automáticos, categorias de despesas e metas semanais. É gratuito, funciona direto no navegador e facilita o controle durante essa jornada de 7 dias.

Respira, você já caminhou metade do plano.

Esses quatro primeiros dias são sobre clareza, coragem e ação estratégica. O mais difícil — sair da inércia — você já venceu. Agora, nos próximos dias, vamos focar em construir estabilidade e um plano que se sustente no longo prazo.

💬 Quer que eu continue com os últimos 3 dias desse plano de virada financeira?

No próximo bloco, você vai aprender como montar uma reserva, proteger seu progresso e dar os primeiros passos para uma vida sem dívidas de forma permanente.

Últimos 3 Dias Para Consolidar o Plano e Começar de Verdade

Você já deu passos fundamentais: organizou as dívidas, criou um plano de sobrevivência e começou a negociar com sabedoria. Agora, nos últimos três dias, vamos consolidar tudo e preparar o caminho para uma nova fase: viver sem dívidas e com mais segurança.

Dia 5 – Crie Sua Primeira Reserva de Segurança (Mesmo com Dívidas)

Parece contraditório falar em guardar dinheiro enquanto se está endividado. Mas essa é uma das chaves para não voltar ao ciclo de dívidas.

Sem reserva, qualquer imprevisto — um remédio caro, uma emergência familiar, um conserto no celular — vira uma nova dívida. A ideia aqui não é guardar muito, e sim criar o hábito de separar uma parte da sua renda, por menor que seja.

Ação do dia:

Escolha um valor simbólico para começar (R\$ 5, R\$ 10 por semana);

Guarde em um local separado da conta principal (pode ser uma conta digital gratuita ou um cofrinho físico); Trate esse dinheiro como se fosse uma conta fixa – ele é a sua “proteção invisível”.

🎯 Meta inicial realista: R\$ 100 nos próximos dois meses. Esse valor já ajuda a lidar com imprevistos pequenos e te mantém longe do crédito rotativo.

Dia 6 – Estabeleça Metas Financeiras Claras e Alcançáveis

Agora que você tem um plano de contenção, está renegociando suas dívidas e começou a montar uma reserva, é hora de dar um sentido maior a esse esforço.

Por que você quer sair das dívidas? O que você espera conquistar nos próximos meses?

Ter metas claras te ajuda a manter o foco e não desistir diante dos obstáculos. Não precisa ser algo grandioso. O importante é que seja específico, realista e com prazo.

Exemplos de metas práticas:

“Quitar todas as dívidas até dezembro deste ano.”

“Juntar R\$ 1.000 para emergências até março.”

“Evitar parcelamentos nos próximos 6 meses.”

Ação do dia:

Escolha uma meta principal e uma secundária.

Escreva em um papel e deixe visível em algum lugar da casa.

Compartilhe com alguém de confiança (a responsabilidade compartilhada te mantém firme).

📘 Dica bônus: Metas funcionam melhor quando você as acompanha semanalmente. Crie o hábito de revisar seu progresso todo domingo à noite ou segunda de manhã.

Dia 7 – Proteja Seu Progresso e Mude Sua Mentalidade

Parabéns! Você chegou ao último dia do plano. Agora, mais do que nunca, é hora de consolidar hábitos e evitar recaídas. Muitas pessoas saem das dívidas e, poucos meses depois, estão endividadas novamente.

A raiz do problema muitas vezes não é o dinheiro, mas a falta de disciplina e visão de longo prazo.

Ação do dia:

Reflita: o que mais te atrapalha a manter o controle financeiro? Impulsividade? Falta de planejamento? Influência de outras pessoas?

Anote os gatilhos que te levam a gastar além do necessário.

Crie “freios mentais” para não repetir velhos padrões. Ex: esperar 48 horas antes de comprar algo não essencial, deixar o cartão de crédito guardado, usar apenas débito.

Crie Uma Rotina Financeira Semanal

A liberdade financeira se constrói com rotinas simples e consistentes. Um bom hábito é fazer um check-in semanal com suas finanças, como quem faz um exame de saúde.

Sugestão de rotina de domingo à noite (leva 15 minutos):

Anotar ganhos e gastos da semana;

Ver se alguma meta avançou (ou travou);

Ajustar prioridades para a próxima semana.

🧭 Com o tempo, essa rotina vira um mapa da sua estabilidade.

Comece Pequeno, Mas Não Pare

Talvez, neste momento, você ainda esteja no vermelho. Mas agora, você tem um plano. Você sabe o que fazer todos os dias da semana para sair dessa situação. Isso já te coloca em movimento, enquanto a maioria ainda está perdida.

Lembre-se:

Não existe dívida que o tempo, disciplina e ação não resolvam.

Mesmo ganhando pouco, você tem poder de decisão sobre cada centavo.

Não se compare com os outros — compare-se com quem você era ontem.

✨ Agora sim: use a tecnologia como aliada

Se você chegou até aqui e quer manter tudo isso organizado, o uso de ferramentas práticas pode facilitar ainda mais sua vida. É aqui que vale a pena, pontualmente, conhecer o Meu Bolso Simples:

Nele, você consegue registrar seus gastos do dia, planejar metas semanais e acompanhar tudo com gráficos fáceis de entender.

É gratuito, direto no navegador e sem burocracia.

Para quem está fazendo esse plano de 7 dias, ele ajuda a manter o foco sem se perder nos números.

💡 Se você gostou deste plano, pode começar a aplicar no MeuBolsoSimples.com.

Conclusão: Sua Nova História Financeira Começa Agora

Sair das dívidas em uma semana não significa resolver tudo nesse tempo — mas sim mudar a direção da sua vida financeira com clareza, foco e atitude. A cada pequena decisão, você reforça uma nova identidade: alguém que cuida do próprio dinheiro, que respeita seu esforço e que constrói um futuro com segurança.

📍 Resumo dos 7 Dias:

- Encare sua realidade financeira.

- Priorize e classifique suas dívidas.

- Crie um plano de sobrevivência.

- Negocie com consciência.

- Comece uma reserva de segurança.

- Estabeleça metas motivadoras.

- Proteja o progresso com rotina e mentalidade.

Comente abaixo o que achou desse plano de 7 dias para organizar sua vida financeira? Vamos participar juntos desse desafio de organizar as finanças.

Att.